はじめに:その「保証」、本当に安全ですか?

事業を拡大したい時、運転資金に困った時、多くの経営者が頼るのが

「信用保証協会付き融資」 です。

銀行の融資に保証を付けてくれる公的機関―

この言葉だけを聞くと、「何かあっても助けてもらえる制度」のように思えるかもしれません。

しかし実際には、この制度を正しく理解していないまま利用している中小企業が非常に多く、

その結果、いざという時に大きな誤算に直面するケースが後を絶ちません。

この記事では、特に誤解が多い

「保証協会付き融資に関する2つの真実」

を、専門的な内容を噛み砕いて、経営者が“今日から意思決定に使えるレベル”で解説します。

真実①:返済不能でも借金は消えない。請求元が銀行から保証協会に変わるだけ。

まず押さえるべきは、

「返済できない時は保証協会が肩代わりしてくれる=借金は実質チャラになる」

という誤解が非常に多いという事実です。

結論から言うと、

代位弁済があっても、あなたの借金は一切消えません。

返済義務が銀行から保証協会へ“移るだけ”です。

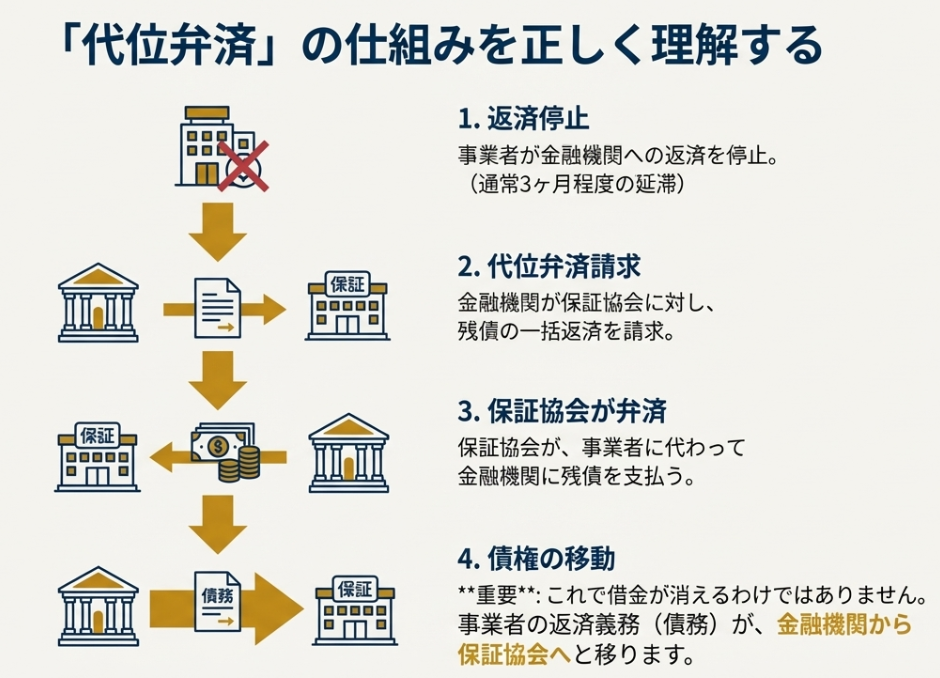

≪代位弁済が起きると何が起きるのか≫

返済が約3ヶ月滞ると、銀行は保証協会に

「代わりに払ってほしい」という請求(代位弁済)」

を行います。

ここで銀行は残債務を一括回収し、損をしません。

しかし代位弁済が実行された瞬間、

あなたは銀行ではなく保証協会と向き合う立場になります。

ここで大きな誤解が生まれます。

- 「保証協会が払ってくれた=借金がなくなった」

→ ❌ 完全な誤り

- 「支払い相手が変わっただけ」

→ ⭕ 正しい理解

つまり、あなたは引き続き借金を返す必要があります。

≪保証協会との返済は、銀行より厳しいことがある≫

代位弁済後、保証協会に対して返済していくわけですが、その条件は銀行よりも厳しくなることが多いです。

- 遅延損害金が高い(年14%前後)

- 返済条件の交渉が通りにくい

- 柔軟な対応は期待しにくい

保証協会は「あなたを助ける」ための組織ではなく、“立て替えた資金を確実に回収する”組織です。

銀行のように担当者との関係性で融通を利かせることも難しいため、財務が悪化してからの代位弁済は、実質的に再建の難易度を大きく引き上げます。

≪保証協会付き=安心ではない≫

保証協会付き融資という言葉から“安心感”を抱く経営者は多いですが、実態は逆です。

保証協会は銀行のリスクを減らすための制度であって、

事業者の借金を軽くする制度ではありません。

くれぐれも、「保証があるから安心」という発想は禁物です。

真実②:保証枠には上限がある。成長を目指す企業ほど“枠の温存”が未来を左右する。

次に知っておくべき真実は、保証協会の保証枠には明確な上限があるということです。

≪無担保で使える枠は最大8,000万円≫

多くの中小企業が利用するのはこの枠です。

- 無担保枠:最大8,000万円

- 担保付き:追加で最大2億円(合計2億8,000万円)

一度使えば、その分だけ枠は減ります。返済してもすぐ満額に戻らないこともあります。

ここが盲点です。

≪枠を使い切ると成長投資ができなくなる≫

例えば、設備投資を伴う飲食業・製造業・サロン業などでは、

- 新店舗オープン

- 新工場の設備投資

- 在庫資金の増加

などで大きな資金が必要になります。

ところが、保証枠を日頃から使い切っていると

「保証協会の枠がないから融資できません」

と言われ、成長のチャンスを逃すことになります。

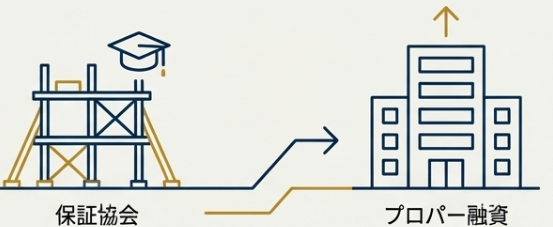

≪鍵を握るのは“プロパー融資”≫

成長企業は、

プロパー融資(保証協会を付けない銀行の直接融資)

を獲得する力が不可欠になります。

プロパー融資は、銀行が企業を総合評価し、「この会社ならリスクを取れる」と認めた時だけ出る融資です。

そのために必要なのは、

- クリーンな決算書

- 継続的な業績報告

- 将来の数字を描ける事業計画

- 経営者の信頼性

- 取引銀行との日常的な関係構築

これらが揃うと、銀行は保証協会なしで融資を出しやすくなり、結果として、

保証協会の枠を温存しながら成長投資ができる企業体質

が作られます。

≪保証枠は“最後の切り札”≫

保証協会の枠は、

日常的に使うものではなく、本当に困ったときの最後のセーフティネットとして残すもの

と考えるのが正解です。

まとめ:保証協会を「今日の杖」ではなく「明日の保険」として活用する

最後に、お伝えした2つの真実を整理します。

- 代位弁済されても借金は消えず、請求元が保証協会へ変わるだけ。

- 保証枠(無担保8,000万円)には上限があり、安易に使い切ると成長機会を逃す。

保証協会付き融資は、中小企業にとって欠かせない制度です。

しかし、それを「安心の盾」と誤解して使うと、将来の資金調達力を大きく損ないます。

あなたの会社は今、保証協会の枠をどう使っていますか?

- 今日の資金繰りのための杖として使っているのか

- 明日の成長に備えたセーフティネットとして温存しているのか

この選択が、数年後の資金調達力を大きく左右します。

ご相談はこちら

資金調達や保証協会の枠の使い方、銀行との付き合い方は、会社の未来を大きく左右します。

しかし、ネットで調べても「あなたの会社の場合はどうすべきか」という答えは出てきません。

- いまの融資の組み方で大丈夫なのか

- 保証枠を温存すべきかどうか

- プロパー融資を狙うための準備

- 銀行との関係をどう築くべきか

- 返済が厳しい時の対応はどうするか

こうした判断は、会社ごとに大きく異なります。

もし少しでも不安があれば、一度ご相談ください。

あなたの状況を整理し、最適な選択肢を一緒に導き出します。