はじめに

銀行の窓口受付が終了する2027年4月という期限。

まだ1年以上あると感じるかもしれませんが、実は経営者が今すぐ動かなければならないタイムリミットは刻一刻と迫っています。

なぜなら、決済手段を紙の手形から電子(でんさい等)へ切り替えるには、自社だけでなく取引先との合意や準備が必要だからです。

地域の金融機関からも具体的なカウントダウンが発表されている今、

直前になって慌てても支払いが滞れば信用問題に発展しかねません。

今、手形を利用している企業が今日から取り組むべき実務を整理します。

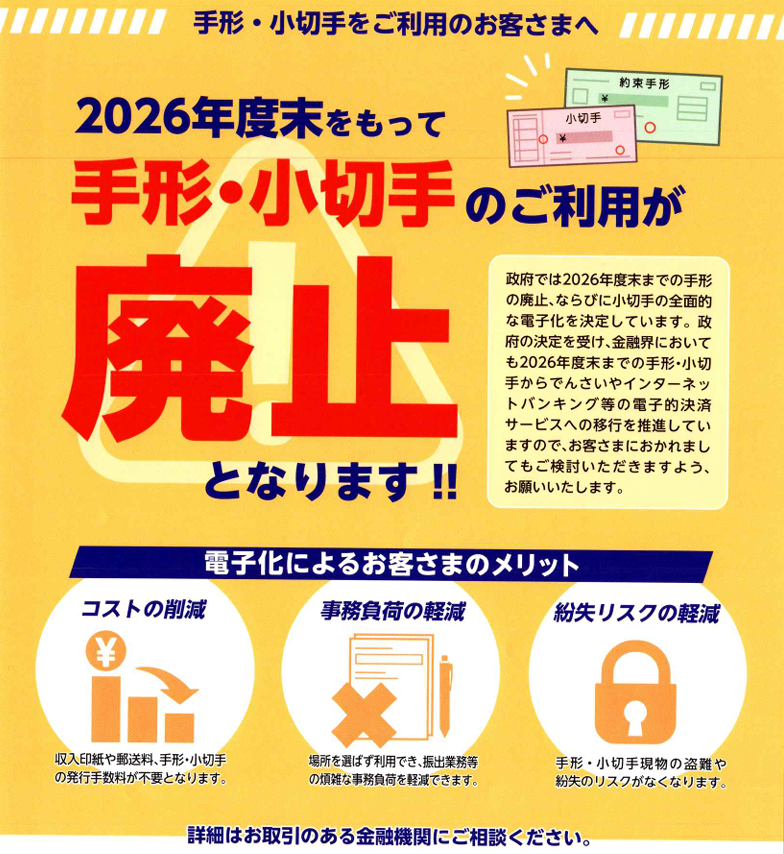

(第四北越銀行店舗にて配布されていたチラシより)

銀行における手形・小切手のサービス終了スケジュール

政府が掲げる2026年度末までの手形廃止方針を受け、各地の金融機関で具体的なサービス終了日が決まっています 。

例えば、株式会社 第四北越銀行では以下のスケジュールが公表されています 。

- 2026年4月1日:手形・小切手帳の新規発行受付が終了します 。

- 2027年4月1日:手形・小切手の窓口入金および代金取立の受付が全面的に終了します 。

ここでは第四北越銀行の例を挙げましたが、他行や各地の信用金庫・信用組合においても2026年度末に向けた動きは同様です 。

2027年4月以降を支払期日とする手形は、銀行の窓口で現金化することが物理的にできなくなります 。

◆ 紙の手形廃止と今後の展望

現時点で紙の約束手形そのものが法律で即座に禁止されたわけではありません。

しかし、銀行インフラによる物理的な廃止により、手形を切るという行為自体ができなくなる仕組みへ移行しています 。

実務上の本当の期限は2027年4月ではなく、取引先と新しいルールで合意する日です。

これを過ぎると、商売の根幹である代金の授受がスムーズに行えなくなる恐れがあります。

手形を発行している企業(振出人)が今すべきこと

手形を発行して代金を支払っている企業は、混乱を避けるため早急に以下の準備が必要です。

- 支払い手段の再検討と周知:

銀行振込やでんさい等、代わりの手段を決定し取引先に通知する必要があります 。

- デジタルサービスの利用申し込み:

インターネットバンキングやでんさいサービス等の契約には時間がかかるため、余裕を持った申し込みが不可欠です 。

- 資金繰り計画の再構築:

手形サイトで猶予されていた資金がより早く出ていくことになるため、キャッシュフローの見直しが必要です。

手形を受け取っている企業(受取人)が今すべきこと

手形を受け取って現金化している企業にとって、廃止は資金回収の安全性に関わる重大な問題です。

- 取引先への支払い方法の確認:

発注元が今後どのような方法に変えるつもりなのか、こちらから積極的に確認しましょう。

- 受け取り環境の整備:

相手がでんさいでの支払いを希望した場合、自社も受け取り用の口座設定や契約を完了させておく必要があります 。

- 裏書譲渡に頼らない資金繰り:

受け取った手形を他社への支払いに回す手法が使えなくなるため、予備の資金調達手段を確保しておくことが重要です。

2027年4月以降に紙の手形を保有している場合の注意点

もし2027年4月を過ぎて紙の手形を保有していた場合、これまでのようなスムーズな現金化ができなくなるため注意が必要です。

- 窓口での入金・取立が原則終了

銀行の窓口における他行宛ての手形・小切手の入金受付や代金取立の受付は、2027年4月1日をもって全面的に終了します 。

- 同一銀行の窓口のみ継続

支払地と同一の銀行の本支店窓口に持ち込んだ場合に限り、引き続き受付は行われますが、遠方の銀行であれば直接足を運ぶ手間が発生します 。

- 2027年4月以降が期日の手形は取立不能

すでに発表されているスケジュールでは、2027年4月1日以降が期日の手形については、代金取立の受付自体が終了しています 。

このように、期限を過ぎてからでは「銀行に持っていけばお金になる」という当たり前の仕組みが機能しません。

2027年4月以降を支払期日とする紙の手形は「受け取らない・振り出さない」ことが実務上の絶対条件となります。

まとめ

手形の廃止は、単なる紙からデータへの置き換えではなく、中小企業の資金繰り管理のあり方を根本から変える出来事です。

事務負荷の軽減や印紙代・郵送料の削減といったメリットを享受するためにも、早期の対応が求められます 。

振出人も受取人も、2027年という数字を待つのではなく、今この瞬間から取引先とのコミュニケーションを開始しましょう。

今動くことが、1年後の貴社の信用と資金繰りを守ることにつながります。

お問い合わせはこちら

2026年1月から施行された「中小受託取引適正化法」への適合、そして2027年4月の銀行窓口終了 に向けた体制整備は、待ったなしの状況です。

【関連記事】👉 手形廃止と現金化の義務。新法「中小受託取引適正化法」が経営にもたらす3つのメリット

当事務所では、行政書士として以下のような実務サポートを行っております。

- 支払い条件変更に伴う合意書の作成

手形から振込・でんさいへの切り替えには、取引先との書面による合意が重要です。

後々のトラブルを防ぐための適切な文書作成を代行します。

- 「中小受託取引適正化法」に準拠した契約チェック

貴社の既存の契約書が、最新の法改正(60日以内の支払い・価格転嫁の協議義務など)に対応できているかを診断します。

- 資金繰り・決済デジタル化のアドバイス

手形廃止によるキャッシュフローの変化を予測し、でんさいサービス等の導入に向けた実務的な手順をご提案します。

「何から手をつければいいかわからない」

「取引先への通知文をどう書けばいいか」

とお悩みの方は、ぜひ一度ご相談ください。

行政書士の視点から、貴社の円滑な取引と健全な資金繰りを守るための最適な解決策を提示いたします。

無料メルマガ登録のご案内

数字を見るのがちょっと気が重いな、という社長へ。

“お金のモヤモヤが少し軽くなる”メルマガをつくりました。

経営にまつわるお金の話を気軽に読める形で、週1回お届けします。