はじめに

銀行の担当者から「事業計画書を提出してください」と言われたとき、多くの経営者が「また専門的で高い壁が立ちはだかった」と戸惑いを感じます。

日々の経営に忙殺される中で、銀行から求められる膨大な書類を揃え、それらを裏付ける論理を構築するのは、たった一人で抱えるにはあまりに重い現実です 。

しかし、この「戸惑いの瞬間」こそが、新しい資金調達へ向けたスタート地点でもあります 。

この記事では、なぜ多くの事業計画書が審査を通らないのか、

そして自力での作成に限界を感じたとき、どのように「銀行が納得する計画書」へと磨き上げればよいのか、

その核心に迫ります。

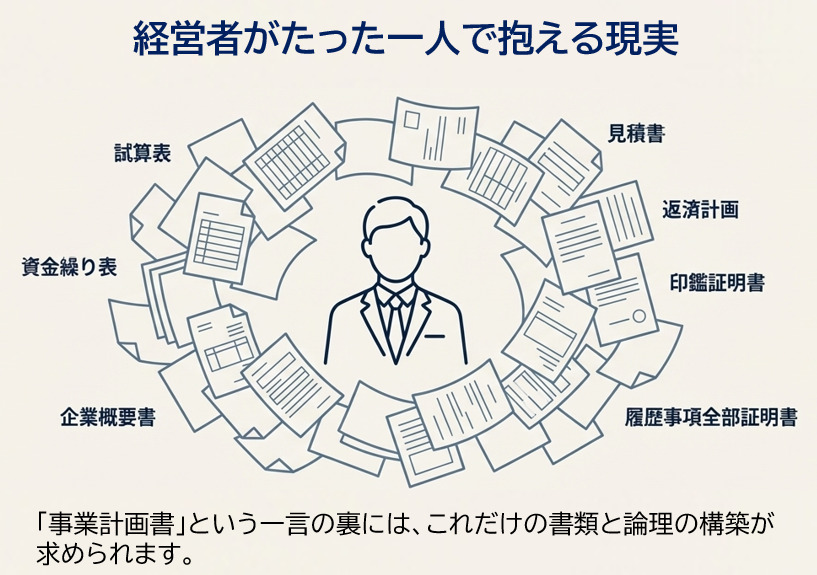

経営者が直面する「一言」の裏にある膨大な作業

銀行員が口にする「事業計画書」という言葉の裏には、実は多種多様な書類と、それらを貫く一貫した論理の構築が求められています 。

自力で準備を始めようとすると、まずその必要書類の多さに圧倒されるはずです。

具体的には、以下のような書類の準備と、それぞれが示す数値の整合性が問われます。

- 資金繰り表 :将来の現金の流れを予測し、返済能力を証明する最重要書類です。

- 試算表 :直近の経営状況をリアルタイムで示すために欠かせません。

- 企業概要書 :自社の成り立ちや強みを客観的に伝えるための履歴書のようなものです。

- 見積書 :融資を受けた資金を何に使い、その妥当性がどこにあるのかを具体化します。

- 返済計画 :いつ、どの利益から返済していくのかを明確にします。

- 印鑑証明書や履歴事項全部証明書 :法的な実体を証明するための公的な書類も必須です。

これらの書類は、単に集めれば良いというものではありません。

すべてが「一つの物語」として矛盾なくつながっている必要があります 。

この「論理の構築」こそが、経営者がたった一人で抱えるには困難な、目に見えない高い壁なのです 。

なぜ、自力で作成した事業計画書は審査を通らないのか

「自分の事業のことは自分が一番よくわかっている」と、まずは経営者ご自身で作成に挑戦されるケースも多いでしょう。

しかし、経営者の情熱や事業への想いが強いほど、実は陥りやすい共通の罠があります 。

銀行の窓口で受理されない、あるいは審査で否決されてしまう計画書には、決定的な欠落が3つ存在します 。

◆ 「願望」先行の計画

「売上をこれくらい上げたい」「これくらい利益が出るはずだ」という経営者の希望的観測だけで作られた計画は、銀行には通用しません 。客観的な事実に基づかない数字の羅列は、経営の具体性を疑われる大きな要因となります。

◆ 「銀行の目線」の欠如

銀行員は、その事業が「社会的に素晴らしいか」よりも、一貫して「貸したお金が、いつ、どのような形で確実に返ってくるか」という視点で書類を精査します 。

この「銀行側の評価軸」が抜けた計画書は、どれだけ熱意があっても、単なる作文として扱われてしまいます。

◆ 「資金繰り」の不透明さ

損益計算書上で「利益」が出ていても、手元の現金がいつ、どこへ消えるのかが見えない計画書は最も敬遠されます 。

キャッシュフロー(資金繰り)の予測が立たないことは、銀行にとって最大のリスクであり、融資判断を拒む大きな理由になります 。

こうした壁にぶつかったとき、多くの経営者が「想いはあるのに、どう伝えれば銀行は首を縦に振ってくれるのか」という葛藤を抱くことになります。

想いを「論理」へ変換する:専門家が介在する4つのステップ

自力でまとめた計画書に限界を感じたとき、必要になるのは「社長の想い」を「銀行の言語」に翻訳する作業です。

この翻訳作業こそが専門家の役割であり、以下のような4つのステップを経て、計画書を審査に通るレベルまで昇華させます 。

- ヒアリング:まずは事業の現状と経営者の奥底にある想いを深く理解することから始まります 。

- 強みの言語化 :経営者が当たり前だと思っていることの中から、客観的な事実に基き、事業の核となる価値を定義します 。

- 数字への落とし込み :抽象的なビジョンを、具体的な財務数値へと変換します。これが銀行員が稟議書を書くために最も欲しがる「根拠」となります 。

- ストーリー構築 :最後に、一貫性のある「物語」として組み立てます。なぜ今この資金が必要で、それによってどう成長し、どう返済するのか。銀行が納得する物語を組み立てます 。

このプロセスを経ることで、社長の頭の中にある素晴らしい「強み」が、銀行員が上司を説得できる「論理」へと変わるのです。

単なる代行ではない「伴走パートナー」としての存在意義

融資支援の仕事は、単に書類の作成を肩代わりするだけの「書類代行」ではありません 。

それは、銀行との間に立つ「直線的で一方的な流れ」を打破することにあります 。

本来、融資支援とは、クライアントと専門家が円のようにつながり、継続的に歩みを共にする「伴走パートナー」であるべきだと考えています 。

- 従来の書類代行 :経営者から情報をもらい、専門家が書類を書いて終わりという、分断された関係です 。

- 伴走パートナー :クライアントと専門家が緊密に連携し、常に情報を共有しながら共に銀行へ向き合います 。

この緊密な連携があるからこそ、銀行からの急な質問や追加資料の要求にも、揺るぎない論理で即座に対応することが可能になります。

経営者は、たった一人で孤立して壁に向き合う必要はなくなるのです 。

まとめ

銀行から事業計画書の提出を求められることは、自社の経営を「数字」と「論理」で見つめ直す絶好のチャンスです。

まずはご自身で整理を始めてみてください。

その中で、もし「銀行の目線で見て不足はないか」「数字の根拠をどう示せばいいか」と迷う瞬間があれば、それが私の出番です。

経営者の情熱を、銀行が納得する客観的な根拠へと昇華させることが、確実な融資実行への最短ルートとなります。

ご相談はこちら

銀行から「事業計画書」を求められてお困りではありませんか?

「自分で準備を始めてみたが、これでいいのか不安だ」というご相談も承っております。

融資支援の仕事は、その戸惑いの瞬間からスタートします 。

確実な資金調達のために、ぜひ一度お話をお聞かせください。

無料メルマガ登録のご案内

数字を見るのがちょっと気が重いな、という社長へ。

“お金のモヤモヤが少し軽くなる”メルマガをつくりました。

経営にまつわるお金の話を気軽に読める形で、週1回お届けします。