この記事で分かること

- 決算書を読むために数学的センスが不要な本当の理由

- 「目標(あるべき姿)」を設定することで数字が動き出す仕組み

- 貸借対照表(BS)で優先的に見るべき3つのポイント

- 自社の借入状況が健全か客観的に判断する計算式

- 「返済のための借入」という危険なループの正体

はじめに

「うちは借金を抱えすぎではないか?」

「決算書を見ても、結局この数字が良いのか悪いのかわからない」

多くの経営者が、このような漠然とした不安を抱えています。

しかし、安心してください。

決算書を読むために高い数学的センスや暗算能力は一切不要です。

決算書は計算するものではなく、あるポイントを見るための道具です。

この記事では、経営者の心を蝕む不安を解消し、自社の借入状況を客観的な指標で判定する方法を解説します。

決算書が読めないのは数学のせいではなく目標がないから

決算書を見てピンとこない最大の理由は、計算能力の不足ではありません。

自分の中に比較対象となる「目標(理想)」がないからです。

決算書を読む本来の目的は問題発見にあります。そして問題とは、目標(理想)と現状のギャップのことです。

◆ 理想という「評価のモノサシ」を持って初めて数字は意味を成す

例えば、健康診断の結果を見たときを想像してください。

「血圧が150です」と言われて、それが高いのか低いのか判断できるのは、

あなたの頭の中に「正常値は130以下」という基準(理想)があるからです。

もし基準を知らなければ、150という数字はただの記号に過ぎません。

経営も全く同じです。

銀行員が融資の可否を瞬時に判断できるのは、彼らが特別な才能を持っているからではなく、

膨大なデータから「この業種・規模ならこの数字が適正」という基準を頭の中に持っているからです。

多くの経営者は「まず決算書の読み方を勉強してから、自社の状況を考えよう」としますが、これは順番が逆です。

- 「来年はこれくらいの現預金を残したい」

- 「借入はこの範囲に抑えて、自己資金で新しい設備を入れたい」

このように「自社はどうありたいか」という目標を先に立てることで、

初めて決算書の数字が「目標に対して足りているか、否か」という生きた情報に変わります。

知識を詰め込む前に、理想の設計図を描く。

これが、数字を味方につけるための第一歩です。

◆ 数字を動かすための「設計」という考え方

経営において数字は「結果」ですが、その結果を導き出すのは「設計」です。

売上が上がらない、利益が出ない、借入が減らない……。

これらの悩みに対し、根性論で「もっと頑張ろう」としても解決しません。

なぜなら、多くの場合、頑張りが足りないのではなく、ビジネスの「数字の組み上がり方(設計)」に無理があるからです。

決算書を読み解く力とは、この設計の歪みに気づく力です。

目標というゴールを定め、そこに向かうための設計図(計画)を作り、実績とのズレを修正していく。

このサイクルを回すために決算書が必要なのです。正論で自分を追い込むのではなく、

経営者自身が「これならいける」と腹落ちする設計を見つけることこそが重要です。

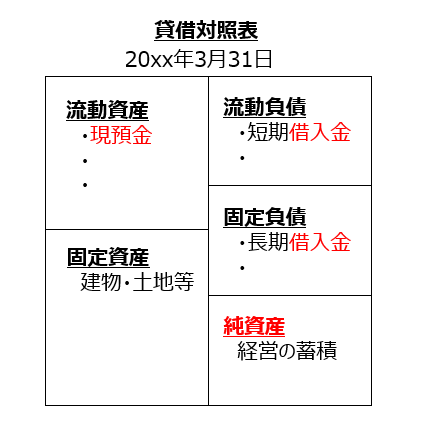

まずは左上・右上・右下だけ見ればいい

決算書には膨大な数字が並んでいますが、すべてを追う必要はありません。

まずは貸借対照表(BS)を地図のように捉え、以下の3点だけに集中しましょう。

- 左上の現預金:

会社の命綱です。

会社が倒産するのは、赤字になった時ではなくお金がなくなった時です。

極論、利益が出ていなくても現金があれば会社は存続できます。

- 右上の借入金:

負債の部に記載される、返済が必要な重みです。

これは将来の利益を先食いして手に入れたお金であることを忘れてはいけません。

- 右下の純資産:

資産から負債を引いた残りの額であり、これまでの経営の蓄積です。

ここがマイナス(債務超過)になると、全資産を売っても借金を返せない極めて危険な状態です。

売上や利益、あるいは銀行からの借入は、あくまで現預金と純資産を増やすための手段に過ぎません。

現預金と純資産の最大化こそが経営のゴールであることを脳に刻んでください。

客観診断!あなたの会社は借りすぎか?

借入金が1億円あると聞くと、多くの人は多いと感じるでしょう。

しかし、借入額の絶対値だけでは借りすぎかどうかは判断できません。

重要なのは、会社のキャッシュフロー(実際の稼ぎ)に対して借入が何倍あるかを見ることです。

◆ ステップ1:キャッシュフローを算出する

まずは、以下の式で1年間の真の稼ぎを出してみましょう。

キャッシュフロー = 利益 + 減価償却費

ここで減価償却費を足すのがポイントです。

減価償却費は会計上の費用ですが、実際には手元から1円も出ていかないお金です。

つまり、帳簿上の利益は少なく見えても、リアルな現金は銀行口座に残っているということ。

これこそが、会社の真の返済能力(キャッシュフロー)なのです。

◆ ステップ2:信号機で判定する

今の借入額がキャッシュフローの何倍か(何年で返せるか)を計算します。

これは専門的には「債務償還年数」に近い考え方ですが、シンプルに「今の稼ぎで何年かければ完済できるか」を見ます。

借入金残高 ÷ キャッシュフロー

- 青信号(10倍以内):

健全。まだ投資余力があり、攻めの経営が可能です。

- 黄信号(10〜15倍):

注意。借入が膨らんでいます。新規投資は控え、収益改善を優先すべき段階です。

- 赤信号(15倍以上):

危険。完全な借入過剰です。抜本的な対策を打たなければなりません。

恐怖の返済のための借入ループ

赤信号の状態がいかに恐ろしいか、具体的な数字で見てみましょう。

例えば、借入が5,000万円、年間のキャッシュフローが300万円の会社があるとします(約16.6倍で赤信号)。

もし、この5,000万円を7年で返済する契約であれば、年間の返済額は約700万円になります。

- 年間の稼ぎ(キャッシュフロー):300万円

- 年間の返済額:700万円

- 不足分:▲400万円

この足りない400万円をどうするか。

多くの経営者は「足りない分を借りる」という選択をします。

さらに1,000万円を追加で借りると、翌年からの返済額はさらに増え(例:年840万円)、さらに追加融資が必要になる。

これが自転車操業の正体です。

借りられているうちは倒産しませんが、銀行が「これ以上は貸せません」と判断した瞬間、ビジネスは即座に終わります。

まとめ

数字が苦手だと思い込んでいる経営者の多くは、実は単に「見るべき場所」を知らなかっただけです。

今の借入額が適正かどうかを、キャッシュフローとの比率という客観的な「評価のモノサシ」で把握する。

これだけで漠然とした不安は消え去ります。

「いくら利益を出せば、何年で借金がなくなるのか」という具体的な出口が見えれば、経営の質は劇的に変わります。

現預金と純資産という2つの指標をコントロールできるようになれば、銀行の言いなりになるのではなく、自社の成長を自在に操れるようになります。

「あなたの会社の現預金と純資産の目標額は、いくらですか?」

この答えを持つことこそが、数字を武器に変える真の経営の始まりです。

お問い合わせはこちら

「自社の借入状況を客観的に診断してほしい」

「キャッシュフローを改善して銀行交渉を有利に進めたい」

とお考えではありませんか?

現状の数字を整理し、経営者が腹落ちする具体的な設計図を共に作成いたします。

資金繰りや融資に関する不安がある方は、お気軽にご相談ください。

資金繰り表無料ダウンロード

WEB特典無料ダウンロードとして、「実績資金繰り表フォーマット」をダウンロードいただけます。

無料メルマガ登録のご案内

数字を見るのがちょっと気が重いな、という社長へ。

“お金のモヤモヤが少し軽くなる”メルマガをつくりました。

経営にまつわるお金の話を気軽に読める形で、週1回お届けします。